Personal Loan vs Credit Card: इमरजेंसी में कौन है बेहतर विकल्प?

Author

Tue May 05 2026

Personal Loan vs Credit Card: इमरजेंसी में कौन है बेहतर विकल्प?

जीवन में इमरजेंसी कभी भी आ सकती है — मेडिकल खर्च, अचानक यात्रा, नौकरी का नुकसान या कोई पारिवारिक संकट। ऐसे समय में सबसे बड़ा सवाल होता है:

👉 पैसे कहां से लाएं — Personal Loan लें या Credit Card इस्तेमाल करें?

बहुत लोग बिना सोचे-समझे निर्णय ले लेते हैं और बाद में भारी ब्याज और कर्ज के जाल में फंस जाते हैं। इस लेख में हम इस विषय को first principles (मूल सिद्धांत) से समझेंगे ताकि आप सिर्फ जवाब ही नहीं, बल्कि सोचने का तरीका भी सीखें।

🔍 सबसे पहले समझें: पैसा उधार लेना असल में होता क्या है?

जब आप पैसे उधार लेते हैं, तो आप भविष्य की कमाई को आज खर्च कर रहे होते हैं।

👉 इसका मतलब:

- आप अभी राहत लेते हैं

- लेकिन भविष्य में अधिक भुगतान करना पड़ता है (interest के रूप में)

अब सवाल यह है:

👉 कौन सा विकल्प कम नुकसान करेगा और ज्यादा नियंत्रण देगा?

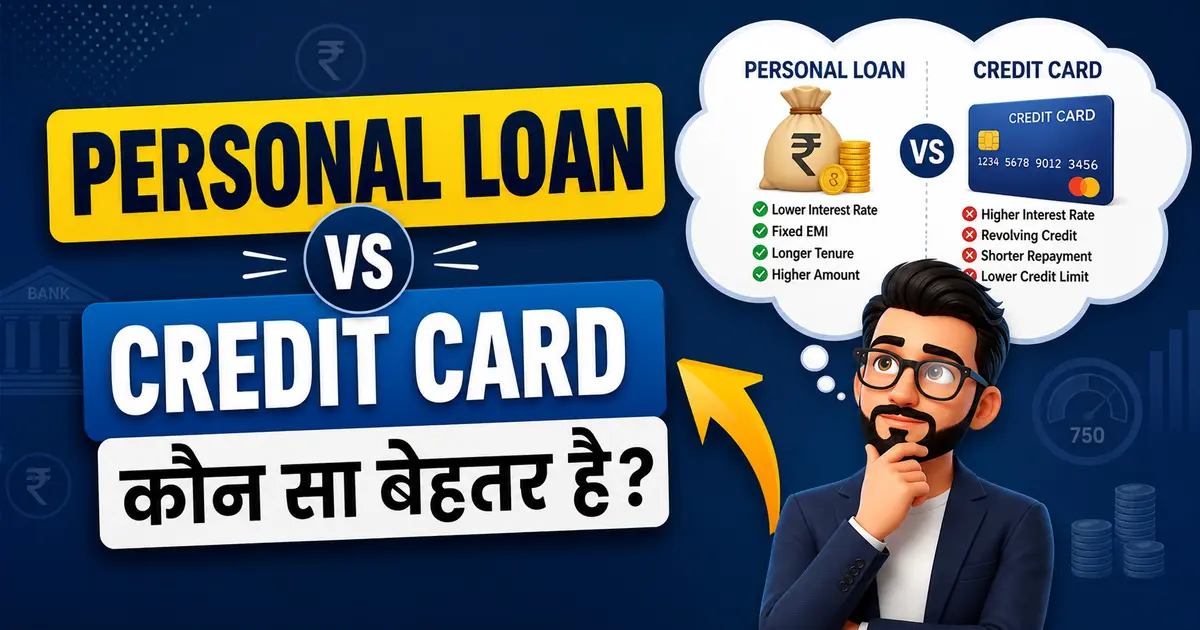

💳 Credit Card क्या होता है?

Credit Card एक revolving credit है, यानी:

- आपको एक लिमिट मिलती है (जैसे ₹50,000)

- आप जितना चाहें खर्च कर सकते हैं

- हर महीने न्यूनतम भुगतान करना होता है

Credit Card के फायदे:

- तुरंत पैसा उपलब्ध

- EMI में बदलने का विकल्प

- रिवॉर्ड, कैशबैक, ऑफर

नुकसान:

- ब्याज बहुत ज्यादा (30%–45% सालाना तक)

- minimum payment trap (कर्ज बढ़ता जाता है)

- impulsive spending बढ़ती है

🏦 Personal Loan क्या होता है?

Personal Loan एक fixed loan होता है:

- आपको एक निश्चित राशि मिलती है (₹50,000 – ₹10 लाख)

- EMI तय होती है

- समय सीमा तय होती है (1–5 साल)

फायदे:

- ब्याज कम (10%–20% तक)

- EMI predictable होती है

- discipline आता है

नुकसान:

- approval में समय लग सकता है

- processing fees लगती है

- credit score पर असर

⚖️ Personal Loan vs Credit Card – सीधी तुलना

| Factor | Credit Card | Personal Loan |

| Availability | तुरंत | थोड़ा समय लगता है |

| Interest | बहुत ज्यादा | कम |

| Repayment | flexible | fixed EMI |

| Risk | debt trap का खतरा | manageable |

| Best Use | छोटी emergency | बड़ी emergency |

🧠 सोचने का सही तरीका (यह सबसे महत्वपूर्ण हिस्सा है)

अधिकतर लोग यह सवाल पूछते हैं:

❌ "कौन सस्ता है?"

❌ "कौन जल्दी मिलता है?"

लेकिन असली सवाल होना चाहिए:

👉 "मेरी स्थिति में कौन सा विकल्प मुझे future में कम नुकसान देगा?"

🔥 कब Credit Card बेहतर है?

Credit Card तभी इस्तेमाल करें जब:

✔️ 1. छोटी राशि चाहिए (₹5,000 – ₹30,000)

✔️ 2. आप 30–45 दिन में पूरा भुगतान कर सकते हैं

✔️ 3. आपके पास emergency fund नहीं है

👉 अगर आप पूरा बिल समय पर भर देते हैं → ब्याज = ZERO

💡 यह सबसे स्मार्ट उपयोग है

⚠️ कब Credit Card खतरनाक बन जाता है?

- minimum payment करते रहना

- EMI convert करके लंबा कर्ज बना लेना

- emotional spending

👉 यही वो जगह है जहां लोग financial trap में फंसते हैं

🏦 कब Personal Loan बेहतर है?

Personal Loan सही है जब:

✔️ 1. बड़ी राशि चाहिए (₹50,000+)

✔️ 2. repayment लंबा करना चाहते हैं

✔️ 3. income stable है

👉 यह आपको control देता है

⚠️ Personal Loan में गलती कहाँ होती है?

- जरूरत से ज्यादा loan लेना

- EMI income का बड़ा हिस्सा खा जाए

- multiple loans लेना

👉 इससे debt spiral शुरू होता है

🧩 Real-Life Scenario (सोचो और खुद जवाब दो)

Situation 1:

आपको ₹20,000 तुरंत चाहिए

👉 क्या करेंगे?

- Credit Card → सही (अगर जल्दी चुकाओ)

Situation 2:

₹2 लाख मेडिकल इमरजेंसी

👉 क्या करेंगे?

- Personal Loan → बेहतर

Situation 3:

आपके पास income uncertain है

👉 क्या करेंगे?

❗ यहाँ रुककर सोचो —

Loan लेना ही सही है या खर्च कम करना?

🧠 Deep Insight: असली समस्या Loan नहीं है

👉 असली समस्या है:

- emergency fund का ना होना

- financial planning का अभाव

- impulsive decisions

💡 सबसे स्मार्ट रणनीति (Advanced Thinking)

- Credit Card = short-term tool

- Personal Loan = structured repayment

- Emergency Fund = ultimate solution

👉 अगर आपके पास 6 महीने का emergency fund है

→ आपको कभी loan की जरूरत नहीं पड़ेगी

🚀 Golden Rule

👉 "अगर आप interest दे रहे हैं, तो आप सिस्टम को पैसा दे रहे हैं"

👉 "अगर आप interest कमा रहे हैं, तो सिस्टम आपको पैसा दे रहा है"

अब खुद से पूछो:

👉 आप कौन बनना चाहते हो?

❓ People Also Ask (लोग यह भी पूछते हैं)

1. क्या इमरजेंसी में Credit Card लेना सही है?

हाँ, लेकिन तभी जब आप पूरा बिल समय पर चुका सकें। नहीं तो ब्याज बहुत ज्यादा हो जाता है।

2. Personal Loan और Credit Card में कौन सस्ता है?

Personal Loan सस्ता होता है क्योंकि इसकी ब्याज दर कम होती है।

3. क्या Credit Card EMI लेना सही है?

अगर मजबूरी है तो ले सकते हैं, लेकिन यह भी ब्याज के साथ आता है और लंबे समय तक कर्ज बढ़ाता है।

4. क्या Personal Loan लेने से credit score खराब होता है?

नहीं, अगर आप EMI समय पर भरते हैं तो credit score बेहतर होता है।

5. सबसे अच्छा विकल्प क्या है इमरजेंसी के लिए?

सबसे अच्छा विकल्प है Emergency Fund। Loan सिर्फ backup होना चाहिए।

🎯 अंतिम निष्कर्ष

👉 अगर जल्दी पैसा चाहिए और छोटी रकम है → Credit Card

👉 अगर बड़ी रकम चाहिए और समय चाहिए → Personal Loan

👉 अगर समझदारी चाहिए → Emergency Fund